コーポレートガバナンス改革と株式市場

一橋大学大学院経営管理研究科 客員教授 藤田 勉

1 .「コーポレートガバナンス改革」の改革を提案する

創刊40周年記念号に係る記念コラムに執筆させていただく機会をいただき、大変光栄に思う。40年前とは1985年である。この年は、プラザ合意以降、急激な円高が発生し、1989年末に向けてのバブル相場の起点となった。筆者の生きている間に、1989年の日本株の高値を更新することはないと覚悟していたが、2024年に34年ぶりに史上最高値を更新した。これ自体は大変喜ばしいことである。

しかし、この間に、米国を中心に海外企業は大きく成長し、それらの株式市場の上昇率は日本を大きく上回る。日本企業の国際的な地位は著しく低下し、かつ多くの不祥事によって引責辞任する経営者が後を絶たない(詳細は後述)。このように、日本企業のガバナンスの劣化は明らかである。

中には、「日本企業のガバナンスは良くなっている」と主張する人がいる。根拠を尋ねると、「社外取締役の数が増えた」「持ち合い株や政策保有株が減った」「多くの企業で指名委員会が導入された」などと答えが返ってくる。つまり、「形式が整ったのでいいガバナンスになった」という主張である。しかし、日本企業の収益力は低く、かつ頻繁に不祥事が起こっているのに、「いいガバナンスになった」とは理解に苦しむ。筆者の考える「優れたコーポレートガバナンス」とは、株主を中心とするすべてのステークホルダーの利益を最大化する状態を指す。すべてのステークホルダーの中で、株主が最も重要であると考えられるが、取引先、従業員、政府なども重要である。

この条件を満たすには、①長期的に利益が成長する、②長期的に株価が上昇する、③社会と調和する(不祥事などを起こさない)、を満たす必要がある。たとえば、世界ではマイクロソフトやアップルがこれらの条件を満たしていると考えられる。「優れたコーポレートガバナンス」は、社外取締役を増やすなど形式を整えるだけでは実現不可能であり、優れたリーダーによってのみ実現しうる。

2014年に日本版スチュワードシップ・コード(以下、SSコード)、2015年にコーポレートガバナンス・コード(同、CGコード)が日本で導入された。両コードは、ガバナンス改革に対する関心を高めたという点で大きな功績があった。これらの導入により、これらを運用する機関投資家の議決権行使が活発化した。その結果、有力企業の取締役選任議案において賛成率の低いケースが増えているなど、企業経営に対して影響が強まっている。

一方で、導入後10年以上を経て、その限界が明らかとなり、また、形式重視の弊害も目に付くようになった。以下、世界の両コードの歴史を振り返り、日本のガバナンス改革の今後を展望する。

2 .英国の形式重視のガバナンス改革は失敗した

両コードの発祥は英国であり、これが欧州連合を中心に世界的に普及した。1992年に、CGコードの原型が策定された。コードの遵守状況は年次報告書で開示する必要があり、上場規則で義務付けられてる。これらは、ソフトロー(comply or explain)であることが特徴である。なお、世界のCGコードは82%がソフトローである(注1 )。

2008年リーマン危機後に、英国政府は、経営幹部に対して高額報酬を支払う金融機関を巨額の公的資金で救済し、厳しい世論の批判を浴びた。CGコードの失敗が露呈した反省から、2010年に、株主や機関投資家が積極的に企業に対してエンゲージメントを行うことを求めるSSコードを制定した。

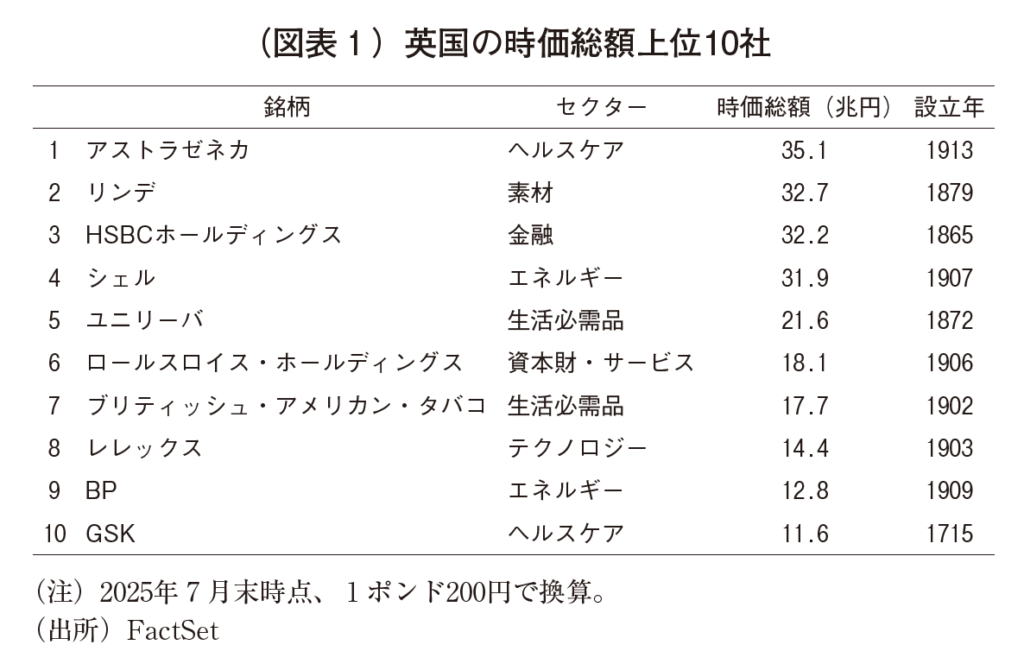

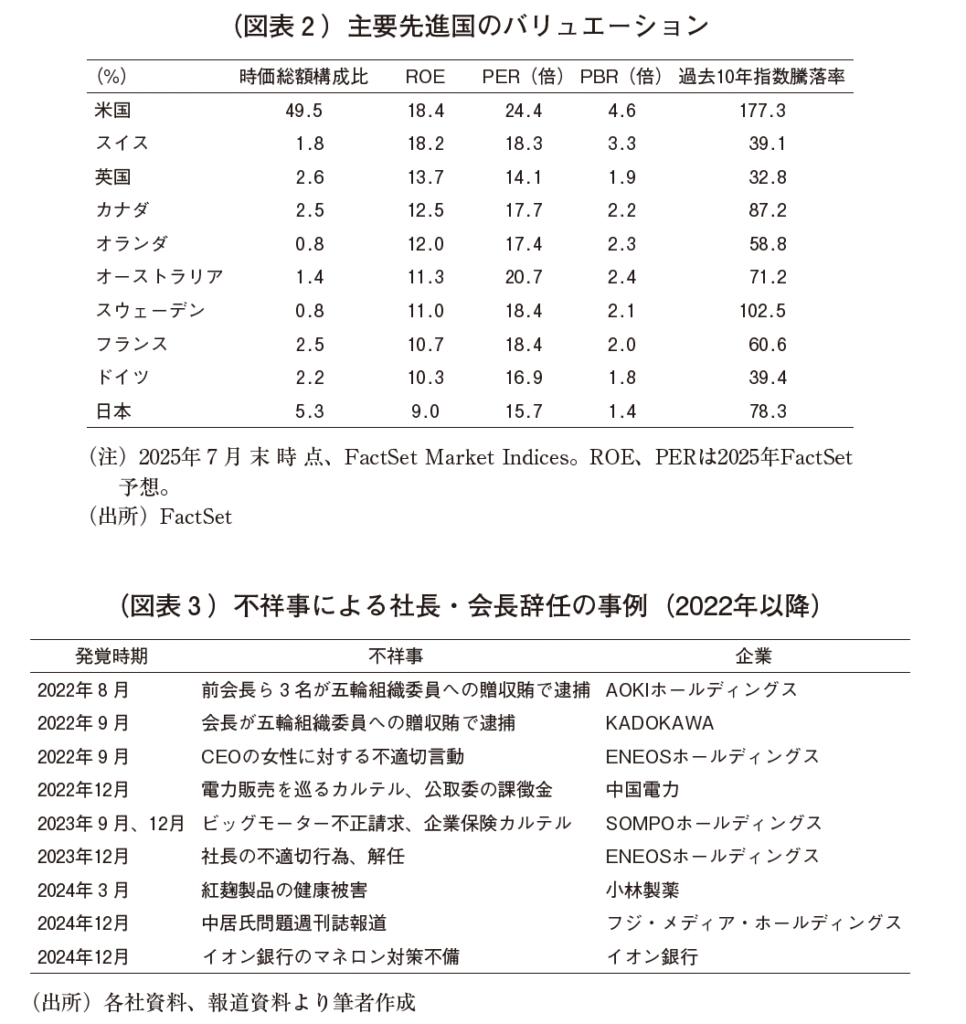

英国でも、CGコードの形式的遵守が問題視されている(注2 )。FTSE350企業の65%がCGコードをすべて遵守しているものの(2024年、出所:グラントソントン)、英国のガバナンスは大きな問題を抱えている。英国企業の成長率は相対的に低く、過去10年間の株価上昇率( 7 月末、FactSet MarketIndices、以下同)は過去10年間に32.8%と、米国177.3%、日本78.3%を大きく下回る。かつ、若い成長企業が少ない。米国の時価総額上位10社の中には、メタ・プラットフォームズ(創業2004年)、テスラ(同2003年)のように若い企業が含まれる。一方、英国の時価総額上位10社は社歴が100年以上の企業がほとんどである。

金融分野を中心に、企業不祥事も数多い。代表例は、バークレイズのロンドン銀行間取引金利(LIBOR)操作事件やHSBCの脱税幇助事件がある(注3 )。LIBOR操作事件は度々発生し、その度に摘発したが、実効性が十分でなく、ついには当局が音を上げて2021年にLIBOR公表を停止した。

2025年にSSコードの改定が行われた(2026年1 月適用開始)。機関投資家の不満を解消する形で、開示負担の軽減が図られた。機関投資家を対象とする英国勅許管理会計士協会(CIMA)の調査によると、エンゲージメントはコストが高い割に効果が限定的であるという(注4 )。その会社の株式を大規模に保有していない限り、継続保有してエンゲージメントするより、むしろ売却する方が好ましい(注5 )。

英国では、SSコード自体にあまり意味はなく、効果自体に疑問を呈する先行研究がある(注6 )。SSコードが機能しない要因として、機関投資家にとってそれを遵守するインセンティブと能力に欠けることが挙げられる(注7 )。運用会社にとって、エンゲージメントを行うことによるリターン(ファンドのパフォーマンス改善、自身の報酬増)は限定的である。

英国のCGコード、SSコードが機能しない最大の理由として、以下のような制度設計の問題点が挙げられる。第一に、改革が政府主導である。民間企業のガバナンスに関して十分なノウハウを持たない政府が主導すれば、社外取締役を増やすなど形式重視になりがちである。第二に、英国の資本市場法制はソフトロー重視であり、ハードローによるエンフォースメント(法の執行)が弱い。英国規制当局は、かつての金融サービス機構(FSA)など自主規制の色彩を残すため、権限は相対的に弱い。そこで、罰則のないソフトローでは企業不祥事が根絶できないので、罰則付きのハードローを導入することになった。2023年に「経済犯罪及び企業の透明性に関する法律」が成立し、2025年9 月より不正防止不履行罪が創設される。このように、両コードの発祥地である英国のガバナンス改革は所期の成果を上げていない。

3 .米国は形式重視のガバナンス改革失敗に学んだ

日本で多く見られる誤解が、「独立取締役の構成比が高まると、いいガバナンスになる」というものである。1975年に、アイゼンバーグが、業務執行者が中心の取締役会であるマネジメント・ボードから、独立取締役の監視機能を重視するモニタリング・モデルへの転換を提唱した。

米国では、取締役会に占める独立取締役の構成比は、1980年37%、1990年60%(注8 )、そして2000年には78%(2000年は、Spencer Stuartデータ)に上昇した。2024年は、平均取締役数は10.8人、そのうち独立取締役は9.4人(全体の87%)である。こうして、概ね、モニタリング・ボードは実現した。

しかし、独立取締役の構成比を高めても、2001年エンロン事件、リーマン危機と、世界を揺るがす経済事件が発生した。経営破綻時に、エンロンは取締役数14名のうち独立取締役が12名、リーマン・ブラザーズは11名中10名であった。独立取締役は利害関係がないだけに、経営者を厳しく監視する動機が弱い。このため、モニタリング・ボードの効果は限定的である。

この反省に立って、米国では、ハードロー主体で改革を実施した。2001年以降、デラウェア州一般会社法や証券開示規則が修正され、機関投資家(あるいは株主)による経営監視を強める政策が取られた。また、2002年サーベンス・オクスレー法、2010年ドッド・フランク法により厳格な資本市場法制が整備された。さらに、司法省など政府が民事訴訟を起こして高額の制裁金を科すなど法の執行が強力である。

これらの結果、2010年代の米国では、アクティビスト・ファンドによる経営監視が強化され、アップルやマイクロソフトなど大企業の経営改革が進んだ。そして、大型不祥事は発生していない。コングロマリット企業はなくなり、経営が著しく劣る大型株も見当たらない。

2 度の危機が発生した2000年代に米国株(S&P500)は24.1%下落した。しかし、2010年代は189.7%上昇、2020年代は96.2%上昇(2025年7 月末)し、株価純資産倍率(PBR)は4 倍を超えた。このように、ハードローを整備する米国の戦略は機能しているように見える。

4 .日本でも形式重視のガバナンス改革は失敗した

日本でも、形式上のガバナンス改革は進んだ。独立取締役が全体の3 分の1 以上を占める企業は、2015年の12%から2025年には99%、任意の指名委員会の設置会社は8 %から86%に上昇した(東証プライム市場対象)。

しかし、企業の収益力と成長力は低い。自己資本利益率(ROE)は米国18.4%に対し、日本9.0%と主要国では最低であり(FactSet2025年予想)、株価の上昇率も相対的に低い。

世界の中で、日本企業の地位の低下が顕著である。2025年7 月末の世界の時価総額上位100社の中で日本企業はトヨタ自動車(36位)と三菱UFJフィナンシャル・グループ(MUFG、93位)のみである。ソニーグループや日立製作所ですら圏外である。さらに、不祥事が多発し、代表的な企業の経営者が、不祥事の責任を取って辞任する例が少なくない。最近の代表例はフジ・メディア・ホールディングスである。このように、英国同様、日本でも形式重視のガバナンス改革は失敗したと考えられる。

5 .機関投資家のバリューチェーンの日米比較

米国は、エンロン事件、リーマン危機の反省に立って、投資家(あるいは株主)主導のガバナンス改革に成功した。米国では、政府主導のCGコードなどはない。あくまで、運用会社や年金基金、そして議決権行使アドバイザーなど民間が改革の主役である。「民間主導」ということは、実務的であり、ビジネスとして持続性があることを意味する。世界の運用資産額上位は、ブラックロック、バンガード、フィデリティと、米国の独立系運用会社が続く(2023年末)

一方、大手金融機関系の運用会社の地位は低下した。2024年までの10年間に、米国のパッシブ型株式投信と上場投資信託(ETF)に約440兆円(新規投資・配当の再投資含む)が流入し、国内のアクティブ型株式投信からは約450兆円の資金流出が起こった(注9 )。ETFの資産は、2014年末の420兆円から2024年末の2,200兆円へと増加した(出所:ETFGI)。パッシブ化の進行に伴い、ISSなど議決権行使アドバイザーの影響が高まった。

ヘッジファンドの運用資産規模は約700兆円(4.7兆ドル)である(2023年、出所:Deallab)。アクティビストの投資に、ヘッジファンドが追随したり、あるいはパッシブ・ファンドが議決権行使で賛成したりする例が多い。

一方、日本では、政府の影響が相対的に大きい。日本のSSコードは、金融庁における有識者会議による検討を経て確定した。CGコードは、金融庁の有識者会議の取りまとめを原案とし、東証が策定した。このように、事実上、両コードは政府がつくった。

さらに、政府関係機関の株式保有額が大きい。年金管理運用独立行政法人(GPIF)の総資産250兆円のうち、日本株を62兆円運用しており、そのうち95%がTOPIXを中心とするパッシブ運用である(2025年3 月末時点)。日銀の保有するETFの時価は70兆円である(簿価37兆円)。

米国では、 公的年金がエンゲージメントを直接行うが、日本の公的年金はそれを運用会社に委任する。そして、運用会社はGPIFの意向を重視する傾向が強いと見られる。日本の大手運用会社の多くは大手金融機関の系列であり、株主提案や訴訟を行うことはほとんどない。今後、公的年金や大手運用会社によるエンゲージメントが活発化することが期待される。

結論:ハードロー中心の制度設計が必要

ハードローは、強制力を持つ制定法や判例法である。ソフトローは、法的な強制力がないにもかかわらず、拘束感をもって従っている規範を指す(注10)。

ソフトローには、法律上の裏付けを持ちハードローに近い強制力を持つものから、市場の規律に近い強制力の弱いものまで存在する。ソフトローでも米国の上場規則は証券取引委員会(SEC)による承認が求められ、法的な裏付けを持つ。日本でも、証券取引所の上場規則、日本証券業協会の自主規制は、金融商品取引法の規制の対象である。このため、上場企業や金融機関に関しては、事実上、ハードローに近い強制力を持つ。

米国は、ハードローを主体として、強制力が比較的強いソフトローを交えて、資本市場法制を設計してきた。1933年証券法、1934年証券取引所法、サーベンス・オクスレー法、ドッド・フランク法など、世界に大きく影響を与える法制度を創り出してきた。そして、エンフォースメントが強力であり、司法による厳しい制裁が効果を持つ。

市場の規律とは、機関投資家などによる市場の圧力によってソフトローの遵守を企業に促すものである。英国や日本のCGコードやSSコードが示すように、これらは違法行為などを防ぐ効果が弱い。

ガバナンス改革の重要性を知らしめたという点で、両コードが果たした役割は大きいものの、これらの顕著な効果は確認できていない。一方で、CGコードは細部に亘る「作法」を企業に提示する傾向があり、形式重視になりがちである。

また、SSコードが十分に機能しているとは考えづらい。たとえば、フジ・メディアに対してはダルトン・インベストメンツ、小林製薬ではオアシス・マネジメントが経営の問題点を指摘したが、国内の大手機関投資家は目立った行動をしていない。つまり、日本では海外のアクティビスト主導でエンゲージメントが行われており、国内投資家主導ではない。

英国のCGコードの起源は、企業不祥事対策である。日本でも不祥事が相次いでおり、ガバナンス上の大きな問題である。整備すべきハードローの例として、日本版クラスアクション訴訟の制度設計の見直しがある。

クラスアクション訴訟(集団訴訟)は、共通点を持つ一定の人々(class)を代表して、一人または数名の者が全員のために訴える訴訟形態である。日本でも、2016年に、消費者の財産的被害の集団的な回復のための民事の裁判手続の特例に関する法律(消費者裁判手続特例法)により、導入された。ただし、消費者のために訴訟をする原告を一定の者に限り(代表訴訟)、訴訟の対象事案、判決効の及ぶ範囲などに差異を設け、米国のクラスアクションとは大きく性格が異なる(注11)。米国の制度では、被害者であれば誰でも訴訟提起できるのに対し、日本は、原告になる者を内閣総理大臣が認定した特定適格消費者団体に限る。米国は、除外の申出をしない限りすべての対象者に判決の効力が及ぶ(オプト・アウト型)が、日本では、手続に加入した消費者のみの請求権について審理・判断する(オプト・イン型)。米国では、対象事案が限定されていない。日本では、基本的に消費者と事業者との間に契約関係がある場合の一定のものに限り、請求できる損害の範囲も制限がある。

これらを米国同様に拡大することが考えられる。これにより、たとえば、小林製薬のケースなどには、一定の抑止効果が生まれるものと期待される。

あるいは、アセットオーナーのエンゲージメントの活発化も必要である。米国では、ニューヨーク市退職システム(NYRS)に代表される公的年金が直接エンゲージメントを行う。同様に、日本でも公的年金がエンゲージメントを行うように、法制度を整備することも有効であろう。

以上を総合すると、今後は、ガバナンス改革の主な手段として、ハードローを整備し、エンフォースメントを強化することが考えられる。そして、民間主体の改革が進むような制度設計が必要である。これらにより、形式ではなく実質重視のガバナンス改革が進むことを期待する。

(注1 )OECD, “OECD Corporate Governance Factbook 2023”, September 2023

(注2 )酒巻雄司「コーポレートガバナンス・コードの形式的遵守に対する対応策─近年のイギリスにおける議論と経験を参考に─」(ソシオサイエンス Vol. 30 2024年3 月) 1 ~16頁。

(注3 )坂本恒夫「英国4 大銀行の不祥事と今後の銀行経営-利益率の長期的低迷がもたらしたもの」(経営論集63巻第3 ・4 号、2016年3 月) 9 ~27頁。

(注4 )CIMA, “Is the Stewardship Code fit for purpose? CIMA Research Executive Summary Vol.15 Issue 1,March 2019

(注5 )CIMA, “Is the Stewardship Code fit for purpose? CIMA Research Executive Summary Vol.15 Issue 1,March 2019

(注6 )Arad Reisberg, “The UK Stewardship Code: On the Road to Nowhere”, Journal of Corporate Law

Studies Volume 15, 2015 – Issue 2, pp.217-253

(注7 )Paul Davies, “The UK Stewardship Code 2010-2020 from Saving the Company to Saving the Planet?”, European Corporate Governance Institute – Law Working Paper No. 506, 2020

(注8 )Jeffrey N. Gordon, “The rise of independent directors in the United States, 1950-2005: Of Shareholder Value and Stock Market Prices”, Stanford Law Review Volume 59, Issue 6, April 2007, pp.1465-1568.

(注9 )ICI, “2025 Investment Company Fact Book”, April 2025

(注10)藤田友敬「ソフトロー・プロジェクト:その意義とこれまでの歩み」(ソフトロー研究第18号、2011年)1 ~ 6 頁。

(注11)以下、日米クラスアクションの違いは、消費者庁「消費者裁判手続特例法 Q&A」(2014年4 月)Q6参照。

(出典:月刊資本市場 2025.9 No. 481 コーポレートガバナンス改革と株式市場)