令和の資本論 投資を通じて見える世界の政治・経済、コーポレートガバナンス(企業統治)など資本市場のあり方を有識者が寄稿。原則毎週水曜日に日経ヴェリタスにて公開

高市早苗政権は長期政権化する可能性がある。歴史的に、過去の長期政権では株価が大きく上昇した。以下、長期政権の共通条件を分析し、高市政権における株価を展望する。

長期政権の共通点の第1は、発足当初は政権基盤が脆弱であり、長期になるとは見られていなかったことである。第2に、有力な政策アジェンダがあることである。政権基盤が脆弱であるが故に、国民を広く巻き込む政策を打ち出す必要がある。第3に、「運がいい」ことである。いずれも発足時は経済が最悪期にあり、その後、経済が順調に拡大していった。「運も実力のうち」である。

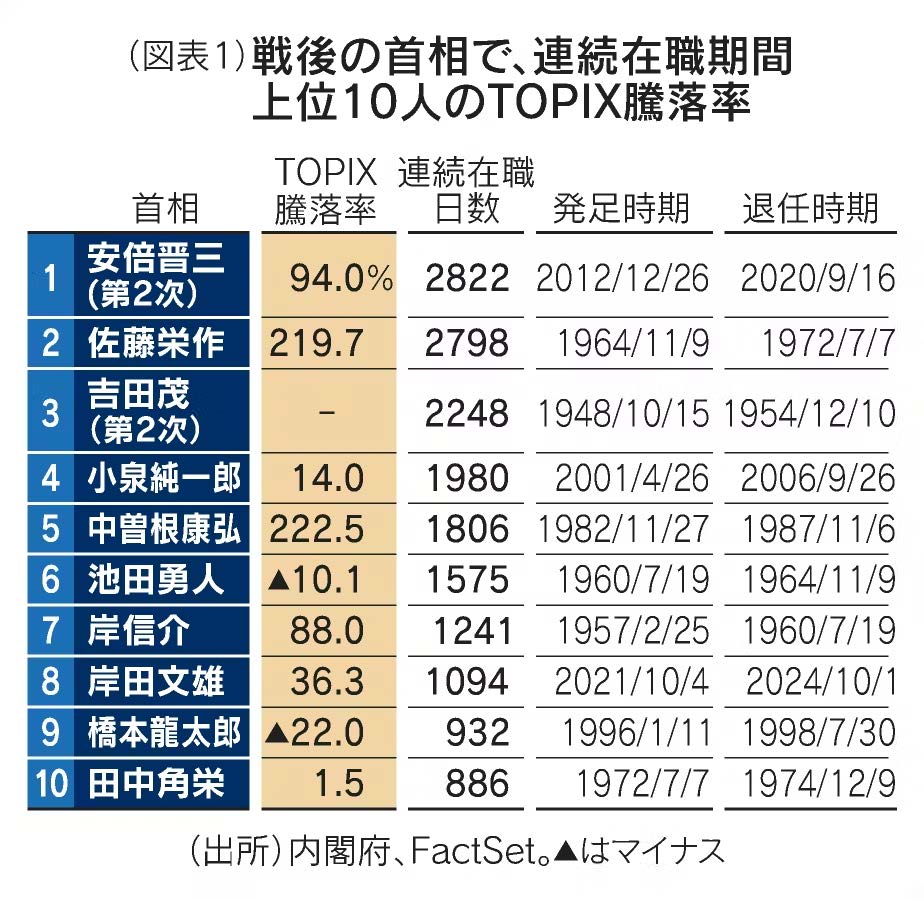

戦後のハイパーインフレーションにあえぐ1948年に2度目の首相に就任した吉田茂氏の基盤は、少数与党だった。50年に朝鮮戦争が始まり、日本は朝鮮特需に沸いた。これが吉田政権の長期化につながった。51年に、サンフランシスコ平和条約を締結し、日本は国際社会に復帰した。

64年の総裁選で、佐藤栄作氏は池田勇人首相に敗れたが、池田氏ががんになり後継指名された。65年の不況時、佐藤首相は戦後初の建設国債発行に踏み切り、これを契機に「いざなぎ景気」が始まった。71年には、国民の悲願であった沖縄返還を実現させた。

第二次石油危機直後の82年に、中曽根康弘氏は田中角栄元首相の支持を受けて首相となった。当初は「田中曽根内閣」「角影内閣」とやゆされた。85年に竹下登氏が創政会を立ち上げて田中派は分裂し、これを機に中曽根氏が実権を掌握した(同年、田中氏は脳梗塞で倒れた)。この時期にバブルが始まった。中曽根氏は三公社民営化を実現し、現在のJR各社、NTT(9432)、JT(2914)を発足させた。

2001年総裁選で、派閥の領袖でない小泉純一郎氏が、最大派閥を率いて本命視された橋本龍太郎元首相を破って当選した。05年には郵政解散で圧勝し、郵政民営化を実現した。この時期は日本経済がバブル崩壊の後遺症から立ち直り、史上最長(当時)の景気拡大期間を記録した。03年安値から07年高値まで、TOPIX(東証株価指数)は2.4倍になった。

12年総裁選で当初本命視されたのは石原伸晃幹事長だったが、途中で失速。安倍晋三氏が決選投票で石破茂氏を逆転した。リーマン危機、東日本大震災の直後で、経済がどん底の時期にあった。安倍氏は三本の矢からなるアベノミクスを実行し、景気と株価は大きく立ち直った。

そして、いまの高市政権も少数与党であり、政権基盤は固まっていない。物価高騰に対して国民の不満は高まっており、政権のアジェンダは「強い経済の実現」である。高市首相は「責任ある積極財政、日銀との緊密な連携」を掲げており、その経済政策の思想は安倍氏に極めて近い。

「財政悪化→円安→インフレ」のリスクは小さい

さらに高市首相も強運の持ち主である。政策に関して「財政悪化→円安→インフレ」が懸念されるが、そのリスクは小さい。名目経済成長率が3.0%(2024年)と高いため、税収が想定以上に拡大している。24年度の税収は75.2兆円と、予算の69.6兆円から5.6兆円上振れた。25年度の税収予算は77.8兆円だが、80兆円を超えるのではないか(20年度税収60.8兆円)。26年度の基礎的財政収支は3.6兆円の黒字の予想(政府)だが、黒字化は1991年度以来、35年ぶりのことである。高市首相はガソリン・軽油暫定税率を廃止しようが、その税収減は年1.5兆円にすぎない。防衛費増なども税収の自然増でおおむね賄える範囲となろう。よって、国債市場や為替相場を揺るがすほどの財政悪化にはなるまい。

注目されるのは金融政策である。1年前に高市首相は「今、利上げはアホ」と述べた。9月のインフレ率は前年同月比2.9%だが、25年1月の同4.0%から着実に低下している。インフレの大部分は米などの食品によるものである。食料・エネルギーを除くインフレ率は1.3%と低く、実質的にはインフレは沈静した。さらに、ガソリン・軽油減税によって、インフレ率は0.2ポイント程度引き下がる。このように、インフレは順調に鎮静化しつつあるので、利上げの必要性は小さい。

「利上げしないと円安」には疑問

しばしば、「利上げしないと円安になる」と言われるが、それは疑問である。23年7月末時点で、日米の政策金利差は5.6ポイント、円ドル相場は1ドル=136円であった。25年9月末の金利差は3.8ポイントと、ピーク比1.8ポイント縮小した。金利差縮小は円高要因のはずだが、その間、円相場は148円に下落した。金利よりも、日本の貿易赤字、対米投資拡大など他の円安要因の影響の方が大きかったと見られる。このように、利上げによる円安抑制効果は限定的である。日本株の上昇率は過去1年間(10月24日)に21.3%と、米国15.8%、欧州9.5%を上回る。それでも、株価収益率(PER、今期FactSet予想ベース)が17.3倍(米国25.9倍、欧州16.4倍)、株価純資産倍率(PBR)が1.6倍(米国4.8倍、欧州2.2倍)と低い。こうして、高市政権誕生をカタリスト(材料)とする日本株割安修正相場は、まだ始まったばかりとも言えよう。

かくして高市政権下では、日銀の利上げ幅は縮小し、米金利は引き続き低下しそうだ。株式市場で言えば、業績相場に金融相場が重なり、人工知能(AI)バブルは長期化しよう。相場のテーマは、生成AI、半導体、軍事・防衛になるとの見通しに変化はない。

ロシアのウクライナ侵略によって、主要国は防衛費を大幅に増額し、世界的に防衛関連株が大きく上昇した。その代表格が、米国のパランティア・テクノロジーズ、ドイツのラインメタル、日本の三菱重工業(7011)である。パランティアは上場後わずかに5年だが、その時価総額70兆円弱は日本最大のトヨタ自動車(7203)の50兆円強をはるかに上回る。株価は過去1年間(10月24日時点)で4.2倍になった。ラインメタルは同3.5倍になった。三菱重工の時価総額は15.1兆円と、2021年末から20.5倍になった。

AI半導体の分野では、カスタム化に強いブロードコムが汎用品に強いエヌビディアを猛追している。オープンAIはエヌビディアのAI半導体の最大の購入者であるが、ブロードコムと組んで独自のAI半導体を開発することを発表した。過去1年間の株価上昇率はブロードコムが106.7%と、エヌビディア(32.7%)を大きく上回る。日本では、AI関連ではソフトバンクグループ(9984)、半導体ではアドバンテスト(6857)、軍事・防衛では三菱重工、NEC(6701)が引き続き相場をけん引すると考えられる。

藤田勉(ふじた・つとむ) 一橋大学大学院経営管理研究科客員教授。元シティグループ証券副会長。ファンドマネジャー、ストラテジストとして約30年の経験を持つ。2010年まで日本株ストラテジストランキング5年連続1位

(出典:https://www.nikkei.com/prime/veritas/article/DGXZQOUB30CH90Q5A031C2000000)