AI相場はAIバブル相場に変わる、崩壊は「トランプ後」

最近の上昇相場についてしばしば「AI(人工知能)バブル」と言われるが、筆者の立場は「バブルが始まるのはこれから」である。2026年は、単なるAI相場から、AIバブル相場に変わる転換点となろう。そこで、歴史を振り返った上で今年の世界の株式相場を展望する。

バブルについて、多くの歴史の教訓がある。多くの人が「バブルだ。危ない」と言っている間は、バブルが続くものだ。やがて、(企業の持つ土地などを時価評価して算出する投資指標)Qレシオや(ITの普及による効率化で景気循環がなくなり成長がずっと続くと考える)ニューエコノミー論など、バブルを正当化する理屈が出てきて、誰もバブルとは言わなくなる。そして、あらゆる大相場はオーバーシュート(行き過ぎ)する。

崩壊しないバブルはない。熱狂の中で、1989年の日本株、2000年の世界のIT株の相場は鋭角的に反転した。バブルの最中にバブルと認識することはたいへん難しく、崩壊して初めてバブルだったとわかるのである。

バブルの条件は、①大きな投資テーマ、②過度な金融緩和の長期化、が同時発生することである。たとえば、1985年のプラザ合意後の円高不況に対応し、日銀は公定歩合を85年の5.0%から87年には2.5%(当時史上最低)まで引き下げた。こうして、地価と株価が乱舞する大バブルとなった。

90年代のITバブルは、インターネットが投資テーマになった。97、98年と、世界的な金融危機が連続して発生。98年の米国経済成長率は4.5%と高かったが、連邦準備理事会(FRB)は利下げを2度実施した。この判断ミスが2000年のITバブルを生んだ。07年の米国住宅バブルも、アフガン戦争、イラク戦争があったため、FRBが過度に金融緩和して発生した。

次期FRB議長による大幅利下げでAIバブル相場に

筆者は、今年を出発点として、世界的なAIバブル相場が始まると予想する。26年5月にFRB議長が交代するが、トランプ大統領の意向を受けて、新議長は大幅な利下げを実施しよう。25年末のフェデラルファンド金利は3.6%。連邦公開市場委員会のメンバーの予想(いわゆるドットチャート)によると、そのうちの1人(トランプ氏の意向をくむスティーブン・ミラン理事か?)は2.1% までの引き下げを予測している。実際には、1ポイント程度の利下げになろう。トランプ大統領の任期は29年1月まで。その後にFRBは金融引き締めに転換し、バブルが崩壊するおそれがある。

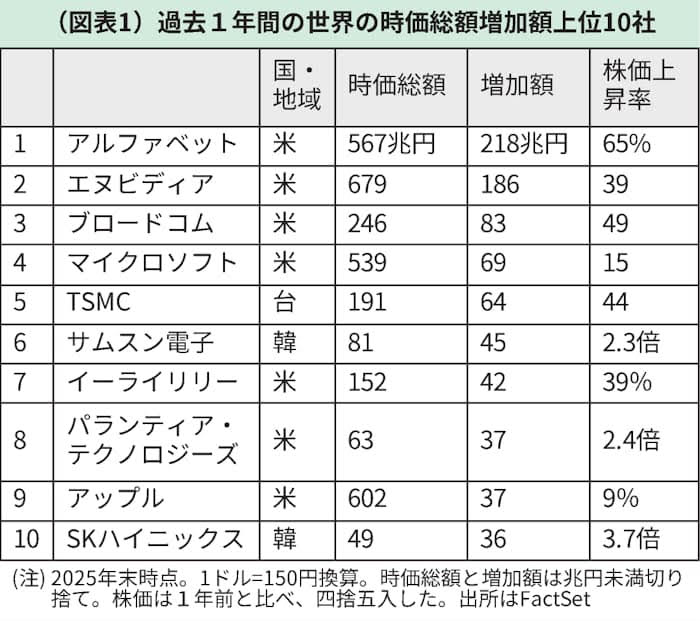

投資テーマとしては、生成AI、半導体、半導体製造装置、データセンター関連などが有望である。相場の柱は、エヌビディア、アルファベット、ブロードコムとなろう。

生成AI開発は参入者が多くかつコストが大きいため、事業としては利益が出しにくい。たとえば、オープンAIの企業価値は約75兆円(CBインサイツ推計)だが、24年度は約8000億円の赤字であった。一方、半導体企業は参入障壁が高いため、これらの利益率は高い。25年の世界の株価上昇率上位は、SKハイニックス(3.8倍)、マイクロン・テクノロジー(3.4倍)など半導体関連である。

相場のけん引役は、生成AIとAI半導体(TPU)の開発で世界をリードするアルファベットが有力である。同社の生成AI「Gemini(ジェミニ) 3」の性能は、オープンAIの「GPT-5.1」を上回る。ブロードコムの設計支援を得て、TPUを独自開発する。検索エンジンのGoogle(グーグル)、スマートフォンの基本ソフトであるアンドロイド、ブラウザであるGoogle Chrome(グーグルクローム)と、いずれも世界最大シェアのプラットフォームを持つ。

さらにアルファベットの時価総額は567兆円で、26年12月期FactSet予想の純利益は20.3兆円。研究開発費は7.4兆円(2024年12月期)と、オープンAIを体力ではるかに上回る。

エヌビディアは、汎用向けAI半導体(GPU)で80%以上の世界シェアを持つ。純利益は22年1月期の1.5兆円から27年1月期FactSet予想の27.8兆円と急成長しており、株価収益率(来期予想ベース)は24.4倍。株価の割高感は薄れてきた。

ブロードコムは、カスタムAI半導体の設計に強みを持つ。GPUは、元々、ゲームなどの画像処理用であったが、グーグルのTPUはAIに特化しているため性能が高い。

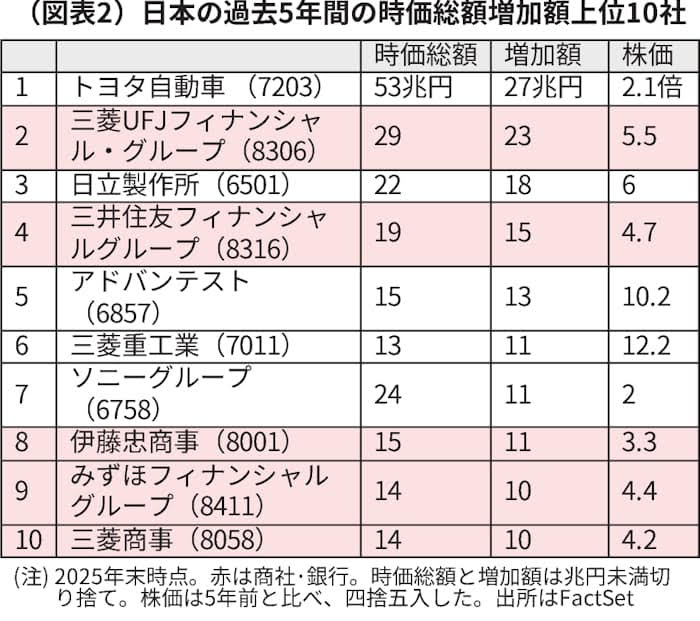

日本では、半導体検査装置で世界最大級のシェアを持つアドバンテスト(6857)が注目される。SoC(システムオンチップ、異なる複数の機能の集積回路を1つのチップに集約)向けの検査装置が好調である。ソフトバンクグループ(9984)も、半導体設計企業アーム・ホールディングスの株式を20.7兆円(25年11月10日時点)保有する。さらにインテルに約3000億円出資し、アンペア・コンピューティングを約1兆円で買収するなど、半導体企業に積極投資している。

また、米国は金利低下でグロース株優位だが、日本は金利引き上げでバリュー株優位となろう。株価純資産倍率(PBR)は米国の4.7倍と比較し、日本は1.6倍と低い(25年末時点)。相場のテーマは「低PBRの修正」であり、その中核がメガバンクと商社である。かつては「商社、冬の時代」と言われ、メガバンクはマイナス金利に苦しんだ時期が長かった。

しかし、20年に、バークシャー・ハザウェイがPBRの著しく低い商社株を大量に購入した。23年以降には、東証改革がきっかけとなり、低PBR株の上昇が加速した。24年には日銀がマイナス金利を解除し、その後、3回利上げした。世界景気回復と為替の円安には大きな変化がなく、低PBR株主導で日本株の割安修正は続くだろう。

藤田勉(ふじた・つとむ) 元シティグループ証券副会長。ファンドマネジャー、ストラテジストとして約30年の経験を持つ。2010年まで日本株ストラテジストランキング5年連続1位。一橋大学大学院経営管理研究科客員教授などを経て2022年6月から現職

出典:日経ヴェリタス

https://www.nikkei.com/prime/veritas/article/DGXZQOUB0561D0V00C26A1000000