「SaaSの死」といわれ、⽶国のセールスフォースやアドビなどSaaS(ソフトウエア・アズ・ア・サービス)企業の株価が⼤きく下落している。しかし、世界有数のテクノロジー企業が多く含まれるナスダック総合指数は史上最⾼値を更新した。そこで、「SaaSの死」を分析し、それが株式市場に与える影響を展望する。

⽣成⼈⼯知能(AI)開発で世界をリードするのが、オープンAI(チャット

GPT)、アルファベット(ジェミニ)、マイクロソフト(コパイロット)である。今年1⽉に、アンスロピックがクロード・コワーク(業務⽀援AI)を公開した。

これまでの⽣成AIは対話型が中⼼であったが、AIエージェント機能(利⽤者が指⽰すると、⾃律的に業務を遂⾏し、かつ学習する)が強化された。さらに、プログラマーなど専⾨家以外でも容易に使いこなせる。

その結果、AIがSaaSの領域を侵⾷し、その需要が急減するという懸念が⽣じた。年初来、4⽉17⽇時点(以下同じ)の騰落率は、S&P 500が4.1%上 昇、ナスダック総合指数が5.3%上昇だが、SaaS企業を多く含むS&P500ソフトウェアセクター株価指数は16.0%下落した。

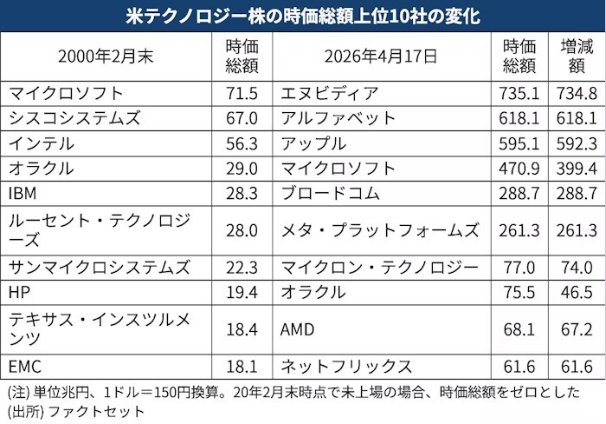

歴史を遡ると、情報技術(IT)業界の栄枯盛衰は激しい。2000年のITバブルのピーク時の時価総額上位10社のうち、現在上位10社に残っているのは、マイクロソフトとオラクルのみである。

2000年代以降、GAFAM(アップル、グーグル、アマゾン・ドット・コム、フェイスブック、マイクロソフト)を中⼼にB2C(企業対消費者取引)が主体の企業が急成⻑した。2020年代には、⽣成AIや電気⾃動⾞が急速に普及し、これらにエヌビディア、ブロードコム、テスラが加わった。

テクノロジー業界の特徴は勝者総取りであるため、上位寡占が加速している。ビッグテック時価総額上位8社(上記)のS&P500における時価総額構成⽐は10年前の13%から現在は39%に上昇した。

歴史が⽰すのは、ITサービス・ソフトウェア業界の勝者は、M&Aを巧みに使う巨⼤プラットフォーマーということである。アルファベットは2006年に当時創業1年のユーチューブを2,475億円(1ドル150円、以下同)、メタは2012年に創業2年のインスタグラムを1,500億円で買収した。アップルは

⾳声認識(Siri)、顔認証(プライムセンス)の技術を持つ企業を買収した。

⼀⽅、単品サービスを提供する企業が持続的に成⻑することは難しい。かつて、独創的なビジネス領域を切り開いたスカイプ、ネットスケープ、⼀太郎は消滅した。ブラックベリーの時価総額はピーク9.4兆円(2008年、1加ドル110円)であったが、現在は4,300億円(95%減)である。ズーム・コミュニケーションズは2020年の24.2兆円が3.9兆円(84%減)、ペイパル・ホールディングスは2021年の54.4兆円が7.0兆円(87%減)に減少した。

SaaSがAIで代替されると、産業界全体のコストが低下し、かつ効率化す る。たとえば、ブラックベリーがスマホに代替されることによって、産業界全体のコストは減り、アップルなどインターネット関連企業の利益は増えた。こうして、「SaaSの死」はAIの成⻑を加速させる。これは、アマゾンによって、本屋やレコード屋の利益がインターネット業界に移転したのと同じである。

AIがSaaSを代替すると、AIのみならず、半導体、半導体製造装置、半導体

⽤素材、データセンターなどの需要が⾼まる。これが、「SaaSの死」が世界のテクノロジー企業、そしてナスダック上場企業の株価を押し上げるプロセスである。