「資産運用立国成功条件とは(下)〜世界の潮流はパッシブ化と代替投資の高成長〜」

一橋大学大学院経営管理研究科 客員教授

藤田 勉

1 .進化する世界の資産運用業

資産運用立国構想を成功させるには、資産運用全体のバリューチェーンの量と質を高めることが重要である。前回は、主に、リテール証券会社を中心とする金融商品販売会社と金融行政について述べた。今回は、資産運用業務の現状を分析し、今後の課題を検討する。以下、主に、株式投資について論ずる。

世界の資産運用業界の大きな潮流は、①株式のパッシブ運用の成長、②代替投資の成長、③伝統的なアクティブ運用の衰退、である。資産運用業では、低付加価値だが圧倒的な量を追求するパッシブ運用と、資産額は限られるものの付加価値が圧倒的に高い代替投資の両極が大きく成長している。その中間に位置する一般的なアクティブ運用は相対的に衰退しつつある。

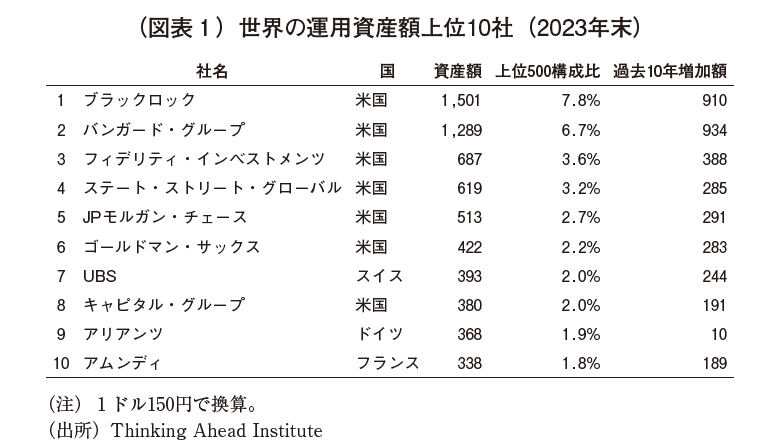

資産運用会社は、上場株式や債券の運用に強い企業と、非上場株式や債券に強い企業とに大別される。世界の運用資産額上位は、ブラックロック以下、パッシブ運用に強い米国の独立系運用会社が続く(2023年末)。一方、伝統的なアクティブ運用会社の地位は相対的に低下している。

〈目 次〉

1 .進化する世界の資産運用業

2 .世界的にパッシブ化する上場株式投資

3 .付加価値の高い代替投資

4 .世界のバイアウト・ファンドの急成長

5 .日本は大手金融機関系列の伝統的な運用会社が中心

6 .日本でもバイアウト・ファンドの投資が活発化

結論:代替投資優位の時代の到来

ただし、欧米の大手金融機関系の運用会社のうち、少数の勝ち組企業の収益力は高い。資産運用部門の2024年度の純利益は、JPモルガン・チェース8,132億円、ゴールドマン・サックス・グループ5,079億円、UBSグループ5,886億円(営業利益)、ブラックロックは9,554億円である(150円換算、以下同)。これは、資産運用業のみならず、富裕層向けのプライベートバンク(PB)業務を兼営しているからである。たとえば、JPモルガン・チェースの資産運用部門の純収入のうち、資

産運用業とPB業務が概ね半々である。

2 .世界的にパッシブ化する上場株式投資

世界的に代表的な機関投資家は、①年金基金、ソブリン・ウェルス・ファンド(SWF、政府系ファンド)、公的資金(ゆうちょ銀行、かんぽ生命など)、保険会社、銀行などのアセットオーナー、②投信会社、投資顧問会社などのアセットマネージャー、に大別される。かつては、①の資産の大部分が、②によるアクティブ運用で投資されていた。しかし、近年では、海外の大手年金やSWFなどのアセットオーナーの多くは、資産の大半をインハウスでパッシブ運用し、ノンコア部分は高付加価値資産に投資する(パッシブコア戦略)。規模が比較的小さいアセットオーナーや個人の富裕層などは、パッシブ型株式投信(インデックス・ファンド)や上場投資信託(ETF)に投資することが多い。2024年までの10年間に、米国ではインデックス・ファンドとETFに約440兆円(新規投資・配当の再投資含む)が流入し、国内のアクティブ型株式投信からは約450兆円の資金流出が起こった(注1 )。ブラックロックはETF、バンガードは公募投信に強みがある。両社の資産の増加額が3 位以下を大きく上回る。これまでアクティブ運用中心であったフィデリティもパッシブ運用が中心になりつつある。

世界的に、運用資産が巨額化した。運用金額が大きいと、自らの売買で株価を動かすことがあるため、売買コストが高くなり、その分、投資成績が悪化する。また、一般的に、アクティブ運用は運用報酬率(経費率)が高い。さらに、情報管理の規制が強化され、大手投資家にとって情報獲得の優位性はなくなった。このため、相対的にコストの高い伝統的なアクティブ運用会社の地位は徐々に低下した。

一方で、情報通信技術の能力向上とコスト低下によって、パッシブ運用のコストパフォーマンスが著しく向上した。このため、多様な指数が設計され、ETFも多様化した。米国を中心にETFの資産は、2014年末の420兆円から2024年末の2,200兆円へと増加した(出所:ETFGI)。

パッシブ運用のファンドは、運用報酬の引き下げ競争が激しい。資産額上位のファンドの経費率は運用資産に対して年2 、3 ベーシスである。米国最大のETFであるバンガードのS&P500連動ETFの経費率は3 ベーシスである。ただし、資産は115兆円もあるので、年間収入は340億円近い。このように、パッ

シブ運用は薄利多売であるため、ごく一部の大手運用会社の寡占が生じやすい。

日本の資産運用において、年金積立金管理運用独立行政法人(GPIF)、日銀の占める資産規模が大きい。ETFの純資産額は全体で96兆円であるが、そのうち、日銀は37兆円(簿価、時価で70兆円前後)のETFを保有している(2025年8 月末現在)。GPIFは、2025年6 月末現在で、264兆円を運用しており、そのうち、日本株は64兆円である。その運用は、インデックス・ファンドが81.8%を占め、そのほとんどを外部委託している(2025年3月末)。日本においても、上場株式の運用において、アクティブ運用の優位性は失われつつある。GPIFの過去5 年間の累積超過収益率は国内株式が-0.85%、外国株式が-5.64%である。

3 .付加価値の高い代替投資

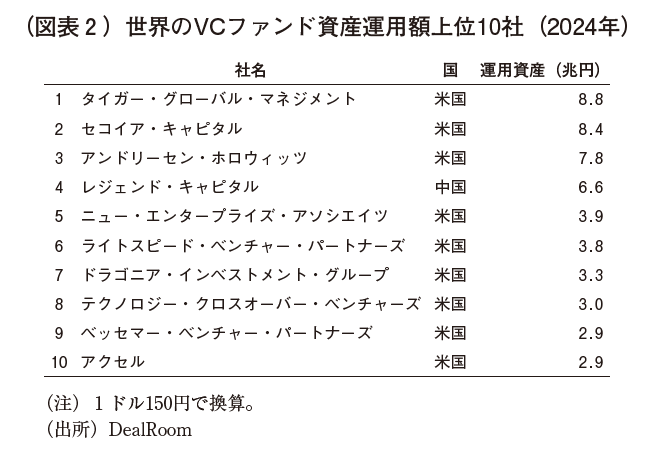

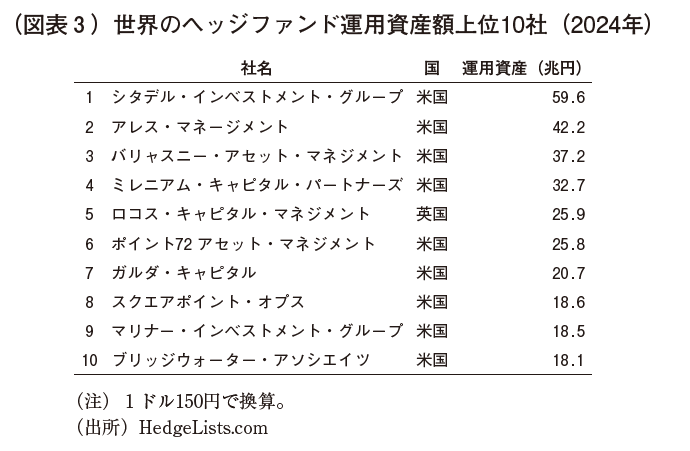

近年、代替投資の中でも、①バイアウト・ファンド(ブラックストーン、KKR、アポロ・グローバルなど)、②ベンチャーキャピタル(VC)ファンド(セコイア・キャピタル、アンドリーセン・ホロウィッツ)、③ヘッジファンド(例:シタデル、ブリッジウォーター、ミレニアム)、④アクティビスト・ファンド(エリオット、TCI、サード・ポイント)、が大きく成長している。PEファンドは非上場株式を中心に投資し、VCファンドとバイアウト・ファンドに大別される。一般に、PEファンドはバイアウト・ファンドを指すことが多い。バイアウト・ファンドは上場している成熟企業や破綻企業を買収して非公開化し、経営再建する。その後、再上場もしくは第三者に売却して利益を得る。最近では、バイアウト・ファンドはクレジット、インフラ、エネルギー、不動産などグローバルに多様な資産に投資する。詳細は後述する。

VCファンドは、創業直後から上場直前の企業まで様々なステージの非上場企業に投資する。VCファンドの歴史は古く、1940年代の米国のVCに遡る(注2 )。その後、セコイア・キャピタル(1972年設立)、クライナー・パーキンス(1972年設立)など有力ファンドがシリコンバレーに集積した。ヘッジファンドは、①個別銘柄に投資するロングショート、②株式のみならずデリバティブ、通貨、コモディティなど幅広く投資するグローバルマクロ、③現物と先物のアービトラージなど、様々なスタイルがある。投資期間が短く、売買回転率が高いため、株式市場に占める売買のシェアが高い。このため、株式市場に対して大きな影響を与えることが多い。世界的に見ても、日本関連のアクティビスト・ファンドは高成長である。村上ファンドを筆頭に、日本におけるアクティビスト活動の数や規模は世界でもトップクラスである。ブルームバーグの2025年前半の「グローバル・アクティビスト・レビュー」によると、日本の新規アクティビスト活動の数は96件と米国の176件に次いで世界2 位である( 3 位はカナダ21件)(注3 )。2024年は、米国339件、日本150件、英国51件の順である。株式時価総額では米国が日本の8.9倍あるが、米国のアクティビスト活動の件数は日本の1.8倍あるので、日本はアクティビストが大いに活躍する市場であるといえよう。アクティビスト別には、件数ベースで世界1 位は村上ファンド12件(2024年は16件で2位)、3 位ダルトン9 件、5 位オアシス7 件と、日本を中心に投資するアクティビストが上位にランクされている。時価総額1500億円以上の案件でも、1 位エリオット6 件(2024年は15件で1 位)に次いで、これら3 ファンドが5 件で2 位である。このように、エリオットが世界最大ではあるものの、日本を主たる活躍の場とする村上ファンド、ダルトン、オアシスは世界でも大手のアクティビストに位置づけられる。

アクティビスト・ファンドの運用成績は好調である。村上ファンドから派生したエフィッシモの保有株式の時価総額は1.5兆円である(2025年9 月末、出所:FactSet)。ペンシルベニア州公立学校職員退職年金制度の資金を運用しており、その運用成績は5 年間に年平均36.6%とMSCI日本株指数の同16.1%を大きく上回る(2025年3 月末)(注4 )。同様に、ストラテジックキャピタル(元村上ファンドの丸木強氏が設立)も運用成績が好調と見られ、運用資産額は2019年3 月末の112億円から2025年6 月末には1,337億円に急増した(出所:日本投資顧問業協会)。

4 .世界のバイアウト・ファンドの急成長

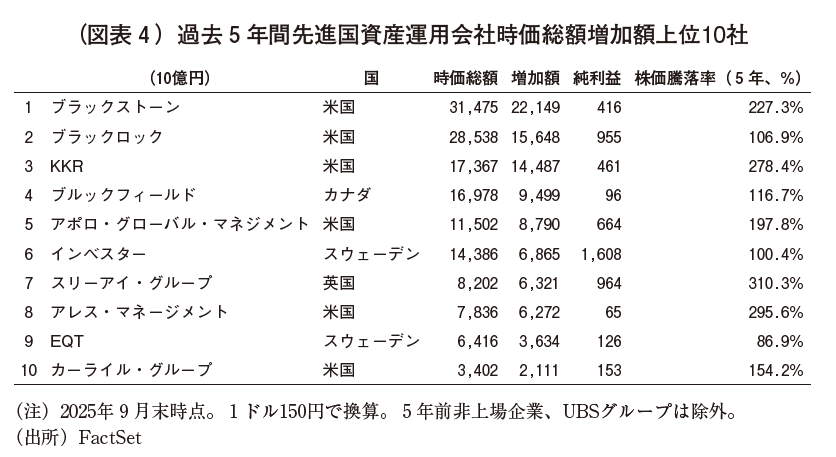

世界的に、バイアウト・ファンドが大きく成長している。先進国の上場資産運用会社時価総額上位10社のうち、ブラックロック以外はすべてバイアウト・ファンド運用会社である(UBSグループ除外)。これらが上場し、他社を買収して成長を続けている。また、上場することにより、経営者に株式報酬のインセンティブを与えており、経営者の報酬は上場企業の中でもトップクラスである。時価総額1 位は、世界最大のPEファンド運用会社であるブラックストーンである。運用資産は、182兆円である(2025年6 月末時点)。過去10年間に、ブラックストーンの時価総額は11.9倍になった(S&P500は3.4倍)。同期間に、ブラックロックの時価総額は3.9倍にとどまる。ブラックロックは、1988年に、債券を運用するためブラックストーン(1985年創業)の一部門として設立され、1995年に両社の資本関係は解消された。

ブラックストーンは、不動産の営業利益が全体の31.9%を占めるのが特徴である(2024年度)。残りは、PEが39.3%、クレジット・保険が21.2%、その他が7.6%と、バランスが取れている。ブラックストーンは、2007年にオフィスビルREITのエクイティ・オフィス・プロパティーズを買収して以降、不動産投資で他社をリードしている。ブラックストーンが運用する非上場リート(BREIT)は、2017年1 月の設定以降の投資収益率は110%と良好である(2025年3 月末時点)。セクター配分において86%が賃貸住宅、物流およびデータセンター、地域別配分においては66%が南部および西部であり、今後の成長が期待できるセクターおよび地域に集中投資している。スティーブン・シュワルツマンCEOの2023年度の報酬は180億円であった。これは、米国時価総額上位100社の中で、ブロードコムのホック・タンCEOに次ぐ水準である。2024年の報酬は、126億円であった。報酬全体のうち、基本報酬は5,250万円に過ぎず、それ以外はブラックストーンのファンドの成功報酬、インセンティブ手数料、BREITなどである。

KKRは、1976年にベア・スターンズ出身のヘンリー・クラビス、ジョージ・ロバーツ、ジェローム・コールバーグにより設立された最も老舗のPEファンドである。運用資産は103兆円である(2025年6 月末時点)。KKRの株価は過去5 年間に278.4%上昇し、これはブラックストーンを上回る。KKRの売上高は、保険事業が資産運用事業を上回る。2021年に、保険会社グローバル・アトランティック(GA)の63%の株式を取得し、2024年に完全子会社化した。GAは、退職保険、生命保険、再保険商品を提供している。2023年には、マニュライフ生命と5,740億円の再保険契約を締結し、既存契約を買い取った。

アポロ・グローバル・マネジメントは、1990年に設立され、プライベートデットに強いという特徴がある。運用資産126兆円のうち、クレジットが103兆円、株式が23兆円である(2025年6 月末時点)。2024年度の事業セグメントは、退職年金サービス(営業利益構成比58.0%)、資産運用(同37.1%)、プリンシパル投資(同4.9%)から構成される。退職年金サービス事業は、2022年に買収したアテネが事業を担う。再保険をはじめとする保険会社向けソリューションを提供し、アテネがアポロの運用するファンドにおける最大級の投資家でもある。

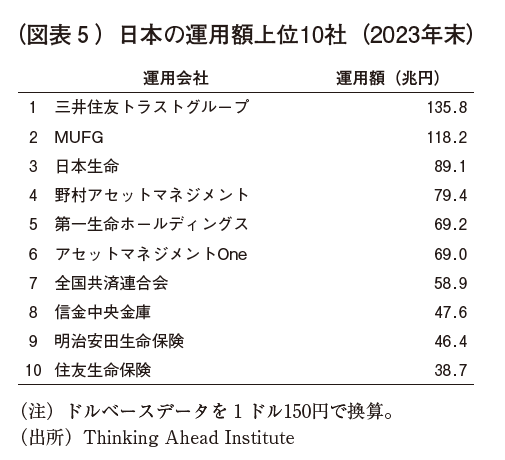

5 .日本は大手金融機関系列の伝統的な運用会社が中心

米国では独立系の運用会社が資産運用額上位を占めるが、日本では大手金融機関の系列運用会社が資産運用額上位を占める。公募投信の純資産総額額上位は、1 位野村アセット(65兆円、2025年8 月末、出所:投資信託協会)が、2 位三菱UFJアセット(39兆円)、3 位大和アセット(32兆円)を大きく上回

る。投信純資産残高1 位は三菱UFJアセットのeMAXIS Slim米国株式(S&P500)が8.6兆円、2 位は同じくeMAXIS Slim全世界株式(オール・カントリー)が7.6兆円と、3 位のアライアンス・バーンスタインのAB・米国成長株投信Dコース(H無)の3.4兆円を大きく上回る(2025年10月3 日時点、出所:投資信託協会)。この分野では、米国同様、低コストのパッシブファンドが上位を占めるようになった。海外投資ファンドが増える一方で、かつて主役だった日本株のアクティブ運用ファンドは上位から消えた。

日本では、投信一本あたりの資産規模が小さい。公募投信数は5,806本、合計純資産額は267兆円、投信一本あたりの平均純資産額は460億円である(2025年8 月末現在、出所:投資信託協会)。それに対し、米国は投信数7,038本、合計純資産額4,280兆円、平均純資産額は6,080億円である(2024年末時点、

出所:ICI)。

■ 6 .日本でもバイアウト・ファンドの投資が活発化

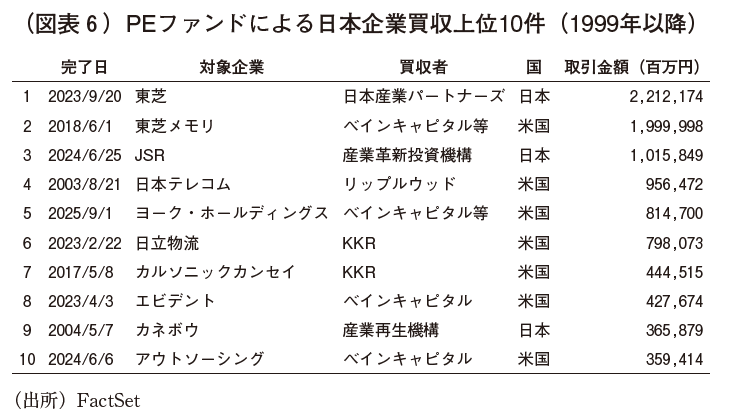

日本のバイアウト・ファンドの歴史は比較的短いが、近年、急速に成長している。2016年以降は、大型案件主導で、PE市場は拡大しており、2023年の取引金額は5.9兆円と史上最高を記録した(出所AVCJ)。2024年は3.1兆円と4 年連続3 兆円を超えた。

1996年の独禁法改正によって純粋持株会社が法的に認められるようになり、PE投資が可能となった。1997年に、アドバンテッジパートナーズが日本初のバイアウト・ファンドを設立した。1998年にユニゾン・キャピタル、2002年に日本産業パートナーズ、2004年にポラリス・キャピタルが設立された。イン

テグラルは、2007年に創業し、2023年に東証グロース市場に上場した。

2000年代以降、外資系PEファンドの参入が相次いだ。2000年にリップルウッドが日本長期信用銀行(現SBI新生銀行)を買収した。2000年に米国のカーライル、2006年にKKR、ベインキャピタルは日本で事業を開始した。2007年に、ブラックストーンは日本法人を設立し、当初は不動産投資に特化していたが、2018年からは企業投資事業を本格展開している。2010年代後半以降、大型買収が増えている。2018年に、ベインキャピタルを中心とする企業コンソーシアムは東芝メモリを2 兆円で買収した。2017年に東芝メモリは東芝から会社分割により誕生し、2019年に東芝メモリからの単独株式移転により、キオクシアホールディングスが設立され、2024年に東証プライム市場に上場した。PEファームがMBO案件を支援する事例も増えている。2024年に、スウェーデンのEQTがベネッセホールディングスのMBOを支援し、同年、ベインキャピタルがスノーピーク、アウトソーシングのMBOを支援した。近年、日本のPEファンドによる大型買収の事例としては、2023年の日本産業パートナーズによる東芝買収( 2 兆円規模)、2024年の政府系ファンドの産業革新投資機構のJSR買収( 1 兆円規模)が挙げられる。日本産業パートナーズによる東芝買収は、PEファンドによる買収で最大の案件である。ただし、日本のPE業界では政府系ファンドの影響が大きく、またグローバルに大型投資できるファンドがほとんどないことが今後の課題である。

■結論:代替投資優位の時代の到来

資産運用業界における潮流は、第一に、上場株式運用はパッシブ化し、全体としては付加価値が低下傾向にある。日本でも、米国同様インデックス・ファンドに強い運用会社が優位になっている。

第二に、ベンチャー投資、バイアウト、クレジットなどプライベート資産の運用のニーズが高まっている。バイアウト運用会社はグローバル化しており、かつ自身のM&Aで成功例が増えている。パブリックエクイティ投資の中でも、ヘッジファンドとアクティビスト・ファンドなどの代替投資は収益力が高

い。代替投資には、単に投資収益率が高いということのみならず、リスク分散効果の優位性がある。

第三に、独立系の運用会社の台頭である。伝統的な資産運用業では大手金融機関系の運用会社(例:JPモルガン・チェース、ゴールドマン・サックス)が資産運用額上位10社に名を連ねる一方、より成長性の高い代替投資の各分野の大手企業はすべて独立系の運用会社である。

2026年度には、金融庁は、資産運用業育成を主管する局を新設し、資産運用立国構想実現に向けて体制を強化する方針である。日本の資産運用業育成のためには、代替投資の強化、グローバル化の推進、独立系の運用会社育成などによって、高付加価値化を図ることが望ましい。そのためには、GPIFや産業革新投資機構など政府系機関が国内の新興ファンドにシードマネーを提供するなど、戦略的な育成を実行することが考えられる。大手金融機関やその系列の資産運用会社が高付加価値化にチャレンジすることも大いに期待される。JPモルガン・チェース、ゴールドマン・サックス、UBSの資産運用部門は、本体のPB部門と連携し、それに対して代替資産を含む運用商品を提供して成長してきた。日本では、アジア圏の富裕層が不動産を含む資産に活発に投資しており、その行き過ぎが懸念されるほどである。日本の資産運用会社が、親会社である大手金融機関と連携し、日本のみならずアジア圏の富裕層も取り込んで事業展開すると、大いに成長する機会があると思われる。

資産運用立国構想において、日本の大手資産運用会社の果たす役割はたいへん大きい。大手金融機関系列であることの利点を生かして、日本の資産運用業の発展を主導することが期待される。

(注1 )ICI, “2025 Investment Company Fact Book”,April 2025

(注2 )Paul A. Gompers, “The Rise and Fall of VentureCapital.” Business and Economic History 23, No. 2

(Winter 1994) pp.1–24. Harvard blogs, Privateequity, history and further developmentSaturday”,

December 27, 2008.Liquidity Group,“The First Equity Funding Group Early history of private equity”

(注3 )Bloomberg, “Bloomberg Global Activism LeagueTables H1 2025”, July 7, 2025

(注4 )Verus, “Investment Performance Review for Pennsylvania Public School Employees’ Retirement

System”, Period Ending: March 30, 2025

(出典:月刊資本市場 2025.11(No. 483))